2026年最新Facebook统计数据报告:用户增长、收入爆发与全球影响力全揭秘

一、用户规模:全球社交媒体无可争议的第一

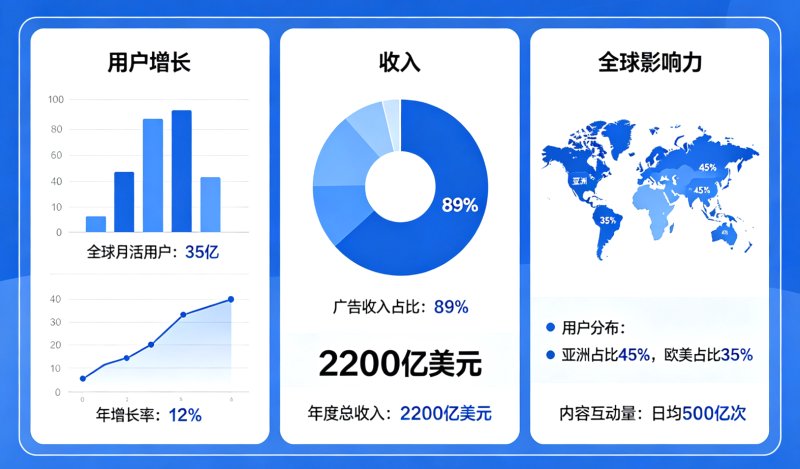

截至2026年,Facebook仍然是全球月活跃用户最多的单一社交平台。

Facebook最后一次单独披露用户数据是在2023年12月,当时月活为30.7亿。此后Meta转为披露"全家桶"合并指标。 第三方机构基于广告投放覆盖面和流量推算,2026年Facebook月活用户约为31.5亿,日活约21.1亿,日活与月活之比约68.7%——也就是说,每3个月活用户中就有超过2人每天登录。

这个数据意味着什么?全球约54%的互联网用户每月登录Facebook,40%的全球人口被Facebook覆盖。 每天,全球大约有400人在Facebook上注册新账户。

如果将Meta旗下所有产品合并计算,2026年第一季度的"全家桶日活人数"为35.6亿——覆盖了全球互联网用户的绝大多数。Meta旗下拥有5个全球排名前15的社交平台:Facebook(约31亿)、Instagram(30亿)、WhatsApp(30亿+)、Messenger(约10亿)和Threads(约4亿)。

在国别维度上,印度以约3.8亿-4亿用户位居第一,美国以约1.93亿-2.95亿用户(不同统计口径差异较大)位居第二,随后是印度尼西亚(1.19亿)、巴西(1.12-1.15亿)、菲律宾(8800-9000万)、墨西哥(8600-9000万)和越南(7300万+)。渗透率最高的市场是英国(81%+)、菲律宾(76.4%)、越南(75.1%)和墨西哥(71.5%)。

从增长趋势看,Facebook的用户增速已经趋缓(年增约2%-4%),成熟市场趋于饱和,增量主要来自印度、印尼、越南、菲律宾和孟加拉国等亚洲新兴市场。但在发达国家市场,它的用户根基依然稳固——71%的美国成年人使用Facebook(Pew Research 2025年数据),这个数字在过去三年几乎没有变化。

二、人口结构:谁在用Facebook?

2026年的Facebook用户结构可以用一句话概括:它是25-54岁成年人覆盖最全面的平台,但正在失去年轻人。

全球年龄分布显示,25-34岁用户占Facebook总用户的24.2%,是最大的单一群体;35-44岁占19.0%;18-24岁占18.6%;45-54岁占14.2%;55-64岁占11.7%;65岁以上占12.3%。超过51%的用户集中在25-44岁的收入和消费能力高峰期。

但在年轻用户端,Facebook正在被TikTok和Instagram持续分流。仅有约31%的美国青少年报告使用Facebook,而YouTube的青少年使用率高达92%,TikTok和Instagram分别为68%和66%。在15-27岁人群中,仅29%将Facebook列为主要社交平台。

反观另一端,50岁以上的中老年用户构成了Facebook独特的护城河。 在美国30-49岁人群中,Facebook使用率高达80%,是所有年龄组中最高的。即使65岁以上的美国老年人,Facebook使用率也维持在62%。这群用户的品牌忠诚度、消费能力和信息信任度都远高于年轻群体,使得Facebook在广告端具有独特的不可替代性。

从性别来看,全球范围内Facebook用户男性占56.6%,女性占43.4%。但在美国市场数据存在分歧——广告受众口径显示男性54.8%,而用户自报口径(Pew Research)则显示女性使用比例略高于男性。从内容消费行为来看,女性用户更倾向于在Facebook上消费新闻内容(43% vs 32%)。

三、收入与广告:一台每天进账6.2亿美元的印钞机

2026年Meta的收入数据只能用"恐怖"来形容。

2025年全年Meta总收入达到2009.7亿美元,其中广告收入1961.8亿美元,同比增长22%,营业利润率41%。 2026年第一季度继续高歌猛进——单季总收入563.1亿美元,净利润268亿美元,同比增长33%。这是人类历史上第一家年收入突破2000亿美元的社交公司,其年度收入已经超过了新西兰和葡萄牙等国家的GDP。

更惊人的是增长速度。Facebook单日广告收入约6.2亿美元,每小时超过2500万美元。 2026年第一季度广告展示量同比增长19%,平均广告单价同比增长12%。这两个数据同时增长意味着Facebook的广告引擎在量和价两个维度上都在加速——这在广告行业中并不常见。

收入的地域集中度是一个极为重要的结构性特征。 美国和加拿大贡献了第一季度总收入的37.7%(约212.7亿美元),但这两个国家的用户占比仅为全球用户的约8%。每季度Meta从北美每个用户身上赚取约57-62美元,而其他地区用户人均收入仅4-5美元——差距高达13倍。印度市场更是极端,人均季度收入仅0.6-0.9美元,但拥有近4亿用户,构成了一个巨大的"待变现池"。

从广告主端来看,83%的营销人员在2026年使用Facebook进行广告投放,70%的营销决策者认为Facebook带来的ROI是正向的。Facebook的广告支出占全球社媒广告支出的约22.3%。研究机构预测,Meta将在2026年以约2430亿美元的总广告收入超越Google,成为全球最大的数字广告商。

四、AI驱动的广告革命:82%的广告主已被AI接管

2026年是Meta广告系统全面AI化的关键年份。标志性的事件是:82%的Facebook广告主已经在使用Advantage+系列的AI自动化工具。 使用这些工具的广告主超过400万,年度广告支出运行率约为600亿美元。Meta的AI广告系统正以24.1%的年增长率扩张,而Google同类系统的增长率仅为12%。

Advantage+的核心逻辑是让AI接管传统上由人工操作的所有环节——受众定向、出价、创意组合、跨平台分配。广告主上传产品图和预算后,AI负责将一条静态图变成多个视频版本、自动匹配不同受众、动态调优出价、在Facebook和Instagram之间自动分配预算。

数据上是压倒性的。 Advantage+销售广告系列的ROAS比手动操作平均高出22%(约4.52 vs 3.70)。获客成本降低最高可达32%,点击率提升11%-15%。2024年黑色星期五的一对一对比中,Advantage+实现3.14的ROAS,同等情况下的手动广告系列为2.70——仅开关自动化就提升了16%。

AI也不仅在优化投放,还在直接生产内容。超过100万广告主在一个月内使用Meta的AI工具生成超过1500万条广告。AI生成的视频素材CTR提升约10%,商品目录自动视频在Reels投放中转化率提升33%。Meta的终极目标是:到2026年底,40%-80%的品牌内容由AI参与或全权生成,实现"你只需要上传产品图和预算"的完全自动化投放。

但这一转变也在引发行业震动。广告优化师的岗位正在从"操作后台的媒介专员"转向"理解消费者洞察的创意策略师"。Meta自身也在进行史无前例的组织重构——2026年5月裁员8000人(约占员工总数的10%),同时将约7000名员工重新分配至AI相关岗位。

五、用户参与度:每天32分钟,Reels是唯一增长的内容格式

2026年Facebook用户的平均每日使用时长约为32-36分钟(不同研究差异较大,最高估计为67分钟),每次会话平均约18分钟。约70%的会话持续时间低于15分钟。用户平均每天打开Facebook约6-8次,使用频率极高但单次时长较短——这也是信息流产品的典型特征。

在设备端,98.5%的用户通过移动设备访问Facebook,约30%是纯移动用户。移动用户的使用时长比桌面用户高出约36%。

内容格式的此消彼长是2026年Facebook内容生态最重要的结构性变化。视频内容占News Feed的约71%,而2024年这个数字仅为58%。 Facebook Watch月活约12.5亿,Facebook Live月活约8亿。直播带货在30-40分钟这一窗口期表现最佳,其互动率是链接帖的4倍、图片帖的6倍。

Reels是唯一在2026年继续增长的有机内容格式。 Reels的有机触达是静态图片帖的8.3倍,互动率(2.1%平均,部分报告为0.15%-0.4%)是常规视频的1.22倍。在Meta第一季度财报中,AI驱动的推荐改进让Instagram Reels观看时长提升了10%,Facebook视频观看时长在全球和美国分别增长了8%和9%。30%以上的推荐Reels是当天发布的新内容——这一比例比去年同期翻了一番多。 AI翻译的视频内容每周触达超过5亿用户。

但在量的大幅增长背后,品牌在Facebook上的有机触达已经崩塌到历史最低水平。品牌主页的有机触达率约为粉丝数的0.07%——这意味着一个有10万粉丝的品牌主页,一条帖子不投广告的情况下,平均只能被70个粉丝看到。 首页平均互动率仅为0.15%(各平台中最低),品牌平均每月发帖约39条,同比下降22%。75%的互动集中在发布后的前5小时内。

这就解释了为什么Facebook在2026年的两大核心引擎是Reels发现和付费放大——有机触达对于品牌来说几乎不再存在。

六、创作者与变现:30亿美元的内容创作者经济

2026年Facebook的内容创作者经济可以概括为一个数字和两个趋势。

一个数字:2025年Facebook向创作者支付了近30亿美元,其中60%流向Reels创作者。 平台上活跃的变现账号超过1200万个,在印尼等地区增长尤其迅猛。

两个趋势分别是"统一变现"和"联盟营销"。统一变现方面,Meta将以往分散的In-Stream Ads、Reels广告和Performance Bonuses合并为一个基于表现的统一系统。进入门槛为5000粉丝加过去60天内6万分钟以上的观看时长。收益基于"合格观看"(Qualified Views)计算,排除重复观看、低于5秒的观看和政策违规内容。创作者可以在后台查看"合格观看数"和"每千次合格观看收入率"两项新指标。

联盟营销方面,创作者可以通过创作者后台的自主服务市场浏览品牌产品目录,在Reels中直接标记商品并赚取佣金。Amazon、eBay和Shopee已经接入,Shopify正在推进。这意味着品牌在Facebook上不仅有"广告主"一种身份,还可以成为"佣金提供者"——让创作者成为产品的分销节点。

但竞争也在加剧。 800万广告主在使用Meta的AI创意工具(比2024年底的400万翻了一倍),Facebook上的内容供给量和质量基准都在急速攀升。单纯依赖平台算法红利获利的窗口正在关闭,"原创性"正在取代"技巧"成为唯一的长期护城河。

七、平台对比:Facebook vs TikTok vs YouTube

将Facebook放在2026年全行业位置上看,它的优势和短板都更加清晰。

用户规模: Facebook以约31亿月活位居第一,YouTube约25-27亿,TikTok约16-20亿。Facebook依然最大,但TikTok增长最快(年增17%),3倍于Instagram的增速。

人均使用时长: TikTok以45-95分钟遥遥领先,YouTube以48-74分钟紧随其后,Facebook以24-64分钟落在最后。TikTok用户的日均使用时长约为Facebook的2-3倍。

品牌互动率: TikTok的中位互动率约27.6%(高峰时达35.9%),YouTube约2.1%,Facebook为0.8%-1.5%。TikTok的单位互动是Facebook的20倍以上。

广告投放效率: Facebook的广告基础设施仍然是最成熟和最先进的。在"消费者购买决策"这一终极指标上,39%的消费者在准备购买时转向Facebook,领先于其他主流平台。Facebook的广告CPM低于Instagram,高于TikTok。

最值得警惕的数据: YouTube在2026年4月以26.5亿广告可触达受众超越Facebook的23.9亿,成为全球广告受众最多的社交平台。这是因为YouTube的广告触达模型包含了登录和未登录用户——但这仍然是一个信号:Meta在广告受众体量上的优势正在被追赶。

八、Meta的底牌:1.35万亿美元的AI豪赌

2026年如果只能用一个数字来理解Meta这家公司,那绝不是用户数或收入,而是这个:Meta计划在2026年投入1250亿-1450亿美元用于AI基础设施建设。 这个数字是2025年资本支出(722亿美元)的近2倍,是2024年(392亿美元)的3.7倍。仅第一季度就宣布了1070亿美元的基础设施合同承诺——即便对Meta这样利润丰厚(季度净利润268亿美元)的公司来说,这也是一个令人窒息的烧钱速度。

这些钱投向哪里?Nvidia GPU和自研芯片(与Broadcom、AMD合作)、大规模数据中心建设、Llama模型生态系统的训练基础设施、支撑Facebook和Instagram上AI推荐引擎运行的计算集群、以及扎克伯格称之为"个人超级智能"的长期目标。

为了给AI让路,Meta在2026年5月宣布裁员8000人,取消6000个未填补岗位,将约7000名员工重新分配至AI部门。 2022年以来,Meta已累计削减约33000个岗位。CFO Susan Li坦承高管层"不确定公司未来最优规模是多少"。

Meta将自身收入的99%以上押注在"AI会让广告更精准、更高效"这一命题上。如果这个命题成立,那么全球数字广告市场格局将可能被彻底改写。如果不成,这可能是商业史上最大的单体赌注之一。

九、关键数据速查表

| 维度 | 数据 |

|---|---|

| 月活用户(MAU) | 约31.5亿 |

| 日活用户(DAU) | 约21.1亿 |

| 日活/月活比 | 68.7% |

| Meta全家桶日活 | 35.6亿 |

| 全球互联网覆盖率 | 约54% |

| 最大用户国 | 印度(约3.8-4亿) |

| 最高渗透率国 | 英国(81%+) |

| 最大用户年龄段 | 25-34岁(24.2%) |

| 全球性别比 | 56.6%男 / 43.4%女 |

| 美国成年人使用率 | 71% |

| 日均使用时长 | 32-36分钟 |

| 品牌页有机触达率 | 0.07% |

| Reels有机触达倍数 | 静态图帖的8.3倍 |

| Meta 2025年总收入 | 2009.7亿美元 |

| Q1 2026单季收入 | 563.1亿美元 |

| Q1 2026净利润 | 268亿美元 |

| 广告收入占比 | 约98.7% |

| 北美用户ARPU | 每季度57-62美元 |

| 其他地区ARPU | 每季度4-5美元 |

| Advantage+广告主渗透率 | 82% |

| Advantage+ ROAS提升 | +22% |

| 2026年AI基建预算 | 1250亿-1450亿美元 |

| 2026年5月裁员 | 8000人 |

| Facebook年创作者支出 | 约30亿美元 |

| 变现创作者数量 | 1200万+ |

| Facebook占全球社媒广告 | 约22.3% |

| 营销人员使用率 | 83% |

十、结语:2026年的Facebook意味着什么

回到一个根本问题:对于那些在Facebook上做品牌运营的人来说,这些数据告诉我们什么?

第一,Facebook的"大盘"远远没有到衰退阶段。 31.5亿月活、季度收入563亿、AI预算千亿美元级——这些数字说明Facebook不是一个夕阳平台,而是一个正在用AI重新武装自己的巨人。对于品牌来说,离开一个全球最大、最成熟、数据驱动的广告系统做运营,是不理性的。

第二,但规则已经完全改变。 有机触达崩塌至0.07%、Reels成为唯一增长的内容格式、82%的广告主在使用AI投放——这意味着2026年的品牌运营既不能靠"多发帖自然就有人看"的旧常识,也不能完全交给AI而放弃人的创意判断。"AI做效率,人做策略"正在成为新的工作方式。

第三,创作者和联盟营销正在打开第三个增长引擎。 过去品牌在Facebook上只有两个引擎:有机内容和付费广告。2026年创作者联盟让"创作者内容即渠道"成为第三个选择,而30亿美元的创作者支出体系正在让这个选择的可行性越来越高。

第四,地域的不均衡是最大的机会。 Meta从北美用户身上赚的钱是其他地区的13倍。这意味着两件事:发达市场的品牌必须接受高竞争高成本的环境;新兴市场的品牌则正在享受一个"用户多、广告少、成本低"的窗口期——这个窗口不会永远开着。

2026年的Facebook,是一个矛盾体:它在用户端趋于饱和,却在收入端加速增长;它在年轻群体中失落,却在成年消费群体中稳固;它正在用AI取代广告优化师的日常工作,却在倒逼行业将创意能力提到前所未有的高度。理解这些矛盾的人,才能在这个平台上找到属于自己的增长路径。

数据来源:Meta SEC 10-K/10-Q文件、Meta Q1 2026 Earnings Call、Sprout Social、Hootsuite、Buffer、DataReportal、Pew Research Center、Visual Capitalist、eMarketer、Axis Intelligence、SocialInsider、Forbes、Nasdaq、Social Media Examiner等公开研究与财经报道。数据截止至2026年6月。

相关产品

相关文章

- 2024年最新Facebook统计数据:震撼用户增长与全球影响力揭秘! 了解2024年最新的Facebook统计数据,深入解析每日和每月活跃用户数量、用户增长率、用户地域分布、设备使用统计及用户人口统计等关键指标。详尽展示Facebook在全球范围内的巨大影响力和使用趋势,为您的数字营销策略...

- 解决Facebook账户锁定的终极指南!轻松恢复访问,快速解决登录问题 Facebook 账户被锁怎么办?本文整理登录验证失败、验证码收不到、密码遗忘与安全检查等常见原因,提供逐步恢复流程与避坑建议,帮助你尽快恢复访问并降低再次受限风险。

- 如何在Facebook上快速更改邮箱地址?粉丝宝小编教你轻松搞定! 想修改 Facebook 账号绑定邮箱?本文提供电脑端与手机端操作步骤,并讲清验证码验证、旧邮箱失效、安全设置与常见报错处理,帮助你快速完成邮箱更换并保护账号安全。

- 如何解决youtube music地区限制无法打开,并在手机上进行下载操作 YouTube Music 因地区限制无法使用怎么办?本文总结常见原因、手机端处理步骤、网络环境设置与下载注意事项,帮助你解决无法打开、无法播放与地区受限等问题。

- 脸书个人主页看不到关注数,Facebook个人主页怎么打开关注功能! Facebook 个人主页看不到关注数?本文解释关注功能开启条件、显示粉丝数的设置方法、个人主页与公共主页差异,以及影响展示的隐私选项与排查步骤。

点赞加粉目前稳定,为了保证真实性,目前我们的用户均为活跃用户,可能会存在少量点赞加粉掉落现象,这属正常情况。

粉丝宝传媒申明: 只承接符合法律法规范围内的业务,任何灰色、违法行业的业务均不受理!